Você sabia que mais de 70% dos brasileiros não conseguem guardar dinheiro no fim do mês?

A falta de educação financeira faz com que muitas pessoas acabem entrando em dívidas desnecessárias e vivendo sempre no aperto. O problema é que, muitas vezes, o erro está em hábitos simples do dia a dia — que, com pequenas mudanças, podem ser corrigidos.

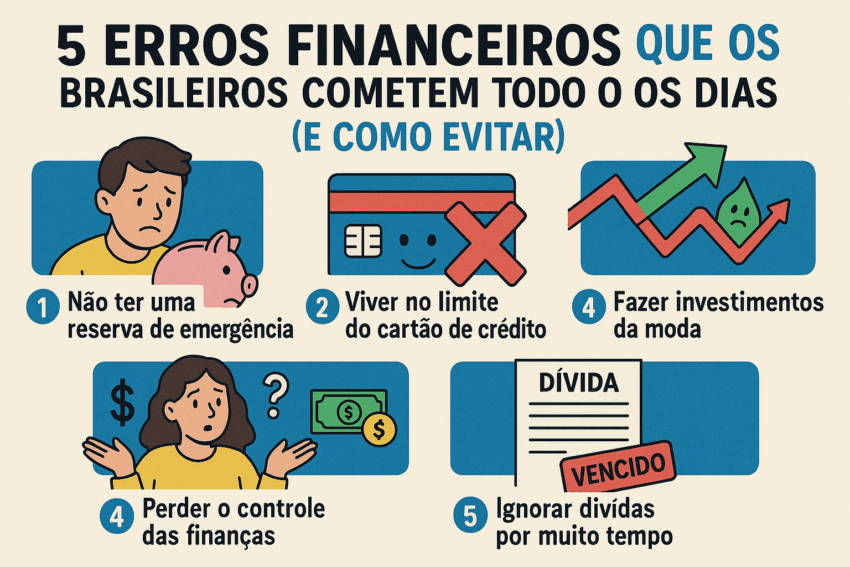

Neste artigo, vamos mostrar os 5 erros financeiros mais comuns no Brasil e dar dicas práticas para que você possa evitá-los e começar a organizar sua vida financeira hoje mesmo.

1. Não controlar os gastos

Um dos erros mais frequentes é não ter noção de para onde o dinheiro vai.

Muitas pessoas recebem o salário, pagam algumas contas e gastam o restante sem registrar nada.

👉 Exemplo real:

- Uma pessoa que toma café fora todos os dias, gastando R$10.

- Ao fim do mês, são R$300 que poderiam ser usados para investir ou quitar dívidas.

Como evitar:

- Use aplicativos de finanças pessoais (Guiabolso, Mobills, ou até uma planilha simples).

- Registre todas as entradas e saídas, nem que seja no papel.

- Ao visualizar seus gastos, você identifica desperdícios e consegue ajustar melhor seu orçamento.

2. Comprar no crédito sem necessidade

O parcelamento no cartão virou parte da cultura brasileira, mas pode ser uma armadilha.

Muitas vezes as pessoas compram itens que não precisavam, apenas porque “cabe no bolso” em 12x.

👉 Problema:

- O limite do cartão vai se acumulando, e quando surge uma emergência, a pessoa não tem margem para pagar.

- Se atrasar, os juros podem ultrapassar 300% ao ano.

Como evitar:

- Evite parcelar compras pequenas.

- Sempre pergunte: “eu compraria isso se fosse à vista?”

- Use o crédito apenas para itens planejados e necessários.

3. Não ter reserva de emergência

Outro erro gravíssimo é viver sem uma reserva de emergência.

Quando ocorre uma doença, desemprego ou imprevisto, muitas pessoas recorrem ao cheque especial ou ao empréstimo.

👉 Consequência:

- A dívida cresce rápido, e o problema inicial se multiplica.

Como evitar:

- Guarde, no mínimo, o valor de 3 a 6 meses de despesas fixas.

- Invista em opções seguras e com liquidez diária, como Tesouro Selic ou CDBs com resgate imediato.

- Comece pequeno: R$50 ou R$100 por mês já fazem diferença a longo prazo.

4. Usar o cartão de crédito como extensão do salário

Muita gente trata o cartão como se fosse “dinheiro extra”, e não como um meio de pagamento.

Esse hábito leva ao acúmulo de dívidas e dificulta a organização financeira.

👉 Exemplo:

- Salário de R$2.500.

- Gastos no cartão: R$1.800.

- Na prática, a pessoa já comprometeu 72% do salário antes mesmo do mês acabar.

Como evitar:

- Defina um limite de uso do cartão menor que 30% da renda.

- Pague sempre a fatura total.

- Prefira o cartão como ferramenta para organizar os gastos, e não como fonte de crédito.

5. Não investir (ou deixar tudo na poupança)

Por falta de conhecimento ou medo, muitas pessoas deixam todo o dinheiro parado na poupança — que rende pouco e perde para a inflação em alguns anos.

Outros nem sequer investem, e deixam o dinheiro parado na conta corrente.

👉 Problema:

- Perda do poder de compra ao longo do tempo.

Como evitar:

- Busque conhecimento em investimentos simples, como Tesouro Direto ou fundos de renda fixa.

- Comece pequeno, entendendo os produtos antes de investir valores maiores.

- A internet está cheia de conteúdos gratuitos e acessíveis para aprender a investir de forma segura.

Conclusão

Os erros financeiros são comuns, mas a boa notícia é que todos eles podem ser corrigidos com educação e disciplina.

Controlar gastos, evitar dívidas desnecessárias, montar uma reserva, usar o cartão com consciência e aprender a investir são passos que qualquer pessoa pode dar.

Se você se identificou com algum desses erros, não se culpe — o importante é começar hoje a mudar seus hábitos.

A cada pequena atitude, você estará mais próximo da sua independência financeira.

👉 Gostou deste artigo?

Acompanhe o canal Silva Invest no YouTube, onde vamos trazer conteúdos práticos e acessíveis sobre finanças pessoais para transformar sua relação com o dinheiro.